Os mercados podem ter comportamentos distintos no ciclo 2025/26 e resultados melhores para o cultivo do milho.

A safra 2024/25 foi marcada pela recuperação das margens e retorno financeiro à “dobradinha” soja e milho, após o ano safra que pode ser considerado por muitos como o pior da história do setor agrícola brasileiro (2023/24) – o período foi marcado por custos de produção em alta e preços em baixa.

Na safra 2024/25, os preços do milho e da soja estiveram relativamente sustentados, no caso da soja, e firmes para o milho (tabela 1), apesar dos recordes de produções.

Tabela 1.

Preço médio da saca de soja e de milho, em diferentes regiões do Brasil, e a variação entre safras.

| Preço – soja (R$/saca) | ||||

| Mato Grosso | Paraná | Goiás | Maranhão | |

| 2023/24 | R$117,76 | R$129,48 | R$121,03 | R$117,87 |

| 2024/25 | R$123,25 | R$131,89 | R$124,38 | R$118,79 |

| Variação (%) | 4,7% | 1,9% | 2,8% | 0,8% |

| Preço – milho (R$/saca) | ||||

| Mato Grosso | Paraná | Goiás | Maranhão | |

| 2023/24 | R$57,21 | R$54,40 | R$44,19 | R$35,91 |

| 2024/25 | R$69,85 | R$65,92 | R$60,06 | R$53,13 |

| Variação (%) | 22,1% | 21,2% | 35,9% | 48,0% |

A produção crescente foi resultado da maior área semeada e, também, da produtividade recorde.

Em 2024/25, os custos caíram. Alguns grupos de custos custaram menos – por exemplo, com fertilizantes e defensivos.

Considerando o custo operacional efetivo – não levando em conta o custo oportunidade e, consequentemente, o custo total efetivo, houve retração nas praças do Mato Grosso, Paraná, Goiás e Maranhão. Em média, o custo para a rotação soja/milho caiu 18,3% (Conab).

Com produtividade e produção recorde e preços melhores, a receita, considerando a média do ano safra, cresceu.

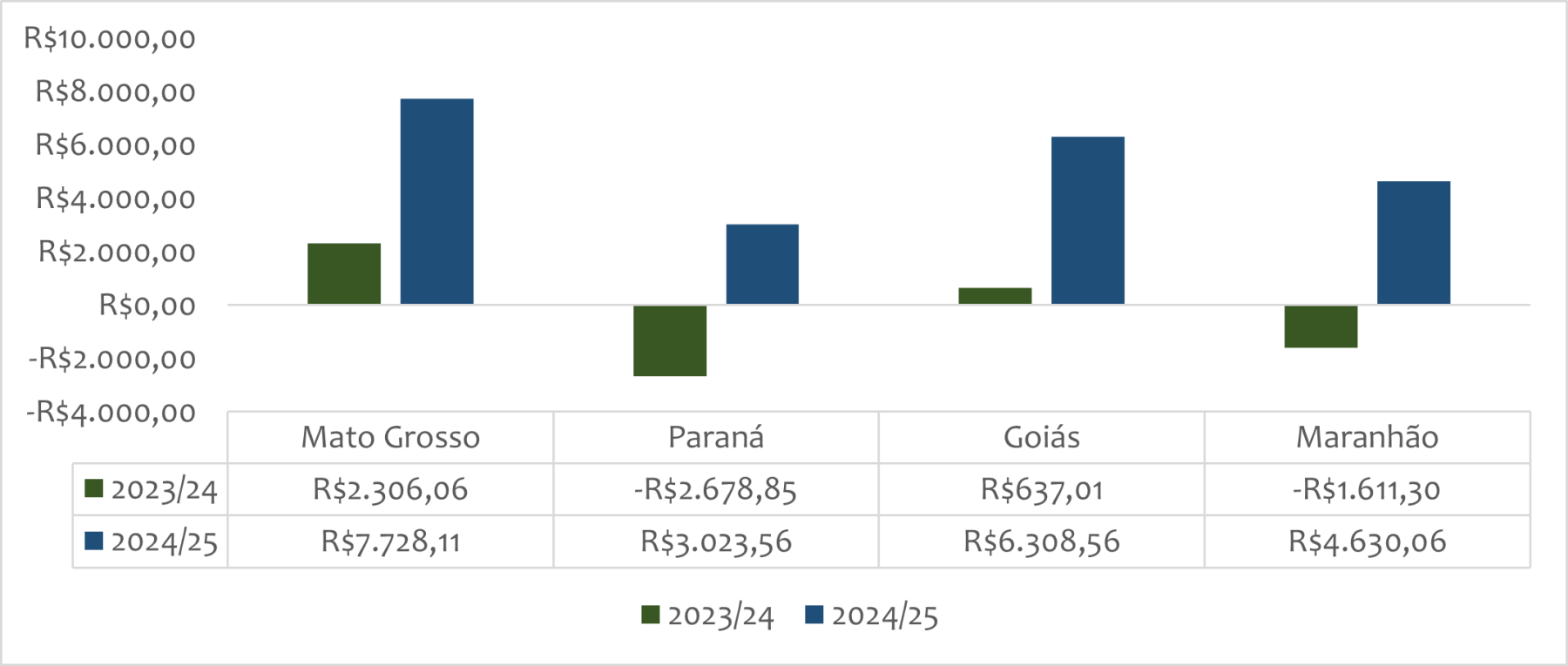

O resultado de receita maior e custo menor, permitiu uma margem melhor em 2024/25 (figura 1).

Figura 1.

Estimativa do resultado para a produção de soja, na safra de verão, e milho, na safra de inverno, em diferentes regiões do Brasil, em R$/hectare, considerando o custo operacional efetivo (COE), como referência e o preço médio na safra 2024/25.

O que esperar para 2025/26?

A colheita da safra de soja está avançando e a projeção é de uma safra recorde.

A estimativa de recorde e um déficit de armazenagem no país deverá impor preços médios de estáveis a menores, em relação a 2025.

Há alguns fatores que podem mudar essa trajetória. O preço da soja brasileira tem forte influência do preço no mercado internacional – principalmente no da Bolsa de Chicago (CBOT).

Apesar da boa oferta global em 2025/26, neste momento, o preço da soja na CBOT está firme e em alta, o contrato com vencimento para março/26, período de colheita no Brasil, está em US$11,55/bushel, referência superior aos US$10,45/bushel no mesmo período do ano anterior.

O mercado em Chicago está sustentado por um movimento de especulação quanto a um aumento de demanda chinesa por soja estadunidense, pela menor produção local no ciclo 2025/26 e pela expectativa de demanda aquecida por óleo de soja nos EUA.

Além de Chicago, o dólar e os prêmios de exportação (ágio ou deságio promovido pelo comprador internacional, a depender da demanda), são os outros fatores que formam preços.

A apreciação do real ante ao dólar, com a moeda estadunidense em sua mínima nos últimos dois anos, não tem permitido preços mais firmes para a soja brasileira.

Do lado dos prêmios de exportação, os para março e abril estão no campo negativo (natural para estes meses, considerando a sazonalidade de oferta no Brasil e ausência de choque de ofertas), mas, apesar disso, o campo negativo atual é o de mesmo referencial de um ano atrás – entre US$0,10 a US$0,20/bushel a menos.

Ou seja, com Chicago em alta e prêmios iguais a 2025 neste momento, o dólar é o fator que eventualmente poderá dar sustentação aos preços, no Brasil.

Apesar dessa expectativa, a oferta robusta adiante deverá limitar altas que venham a acontecer em função do câmbio.

Para o milho, a influência do mercado internacional é menor, e, ainda há dúvidas quanto a oferta no Brasil, principalmente, para a segunda safra.

A produtividade estimada em fevereiro/26 indica diminuição de 6,0% em relação ao ano anterior, que, mesmo com uma projeção de aumento de 2,7% na área semeada, deverá ter uma produção 3,5% menor.

Há, neste momento no Brasil, porém, incertezas quanto a janela ideal de semeadura e ligeiro atraso nos trabalhos (tabela 2).

Tabela 2.

Avanço da semeadura da segunda safra de milho no Brasil. Estado Semana até: Média 5 anos 2025 2026 22/fev 14/fev 21/fev Goiás 56,0% 7,0% 28,0% 45,6% Piauí 26,0% 0,0% 25,0% 21,6% Tocantins 50,0% 30,0% 60,0% 57,0% São Paulo 0,0% 0,0% 0,0% 10,2% Minas Gerais 21,4% 14,0% 20,5% 23,2% Maranhão 30,0% 10,0% 27,0% 33,8% Mato Grosso do Sul 27,0% 14,0% 19,0% 31,6% Mato Grosso 67,7% 45,0% 58,0% 62,4% Paraná 56,0% 22,0% 30,0% 38,4% 9 estados 53,6% 32,2% 46,7% 53,2%

Do lado da demanda, a indicação é de crescimento – para o consumo interno, de 90,6 milhões de toneladas, para 94,6 milhões de toneladas, e a exportação, deve crescer de 41,6, para 46,5 milhões.

O atraso na semeadura da soja em algumas regiões e maior risco climático poderá diminuir a produtividade esperada para o ciclo atual – consequentemente, menor oferta, o que indica um mercado de estável à alta para o milho.

Essa alta, porém, deverá ser moderada em relação ao ciclo passado 2023/24, em função dos estoques de entrada de milho mais confortáveis este ano.

Do lado dos custos de produção, há a expectativa de que estes serão maiores, puxados, principalmente, pelo custo com os fertilizantes, que, ao longo de 2025 subiram em relação a 2024 – houve, porém, janelas de oportunidade para diminuir os custos (tabela 3).

Tabela 3.

Preço de diferentes grupos de fertilizantes no Centro-Sul e a sua variação anual. Fertilizantes fev/26 var (%) anual Sulfato de Amônio 2.582,22 32,68% Ureia 3.929,86 24,60% Nitrato de Amônio 2.363,18 12,84% Cloreto de Potássio pó 3.160,51 12,82% Cloreto de Potássio granulado 2.959,67 17,33% Super Simples Gr. 2.305,30 8,62% Super Simples Pó 2.395,58 29,81% Super Triplo 3.362,50 29,33% Map granulado 4.594,76 24,21% Dap 3.150,00 -0,97% 20-00-10 – pastagem 2.129,28 -2,08% 20-00-20 – cobertura – grãos 3.007,60 4,73%

A estimativa para a safra 2025/26 é de que os custos aumentem, ao menos, 6,1% (Conab).

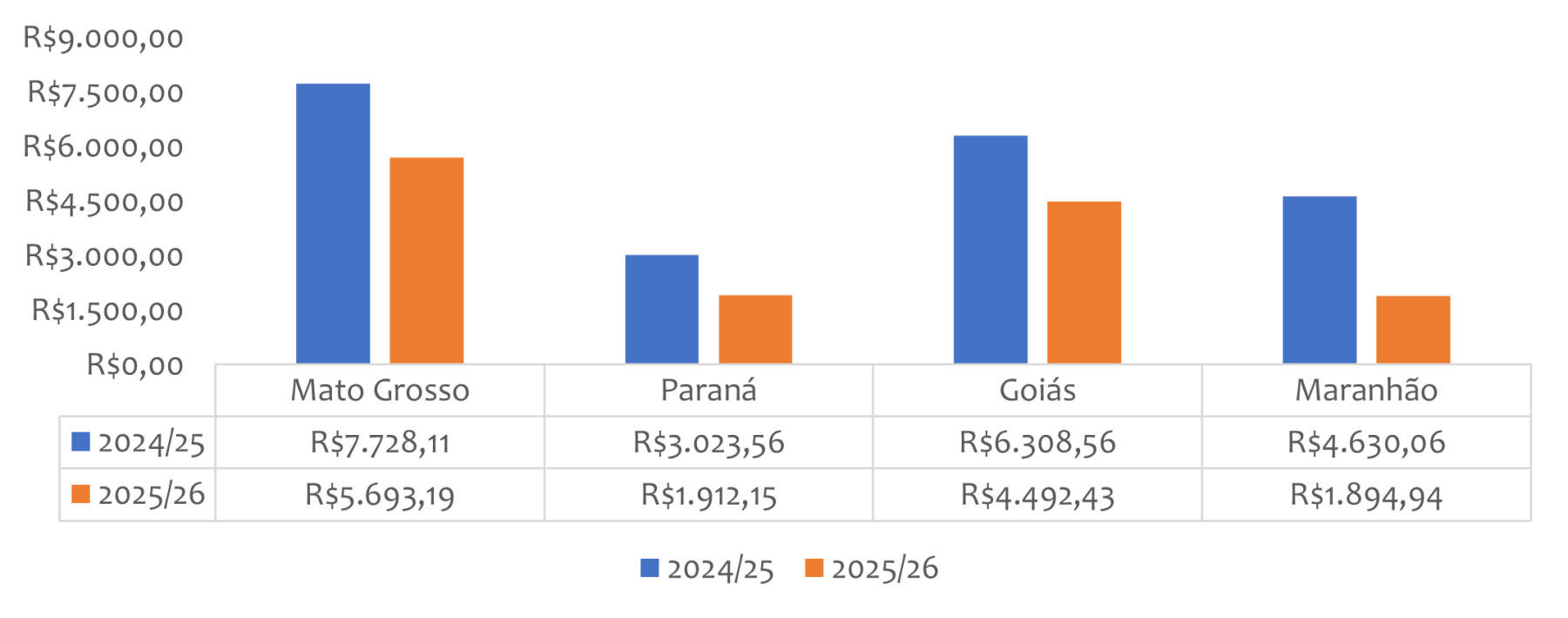

Com um rendimento menor para o milho e preços médios para 2025/26 com a perspectiva de trabalharem próximos às referências em 2024/25, espera-se margens operacionais menores (figura 2).

Figura 2.

Estimativa de resultado para a produção de soja, na safra de verão, e milho, na safra de inverno, em diferentes regiões do Brasil, em R$/hectare, considerando o custo operacional efetivo (COE), como referência e o preço médio na safra 2025/26*.

Fonte: Conab, Scot Consultoria / Elaboração: Scot Consultoria

O ciclo 2025/26 será desafiador. Com a perspectiva de uma safra recorde a caminho, a possibilidade de preços médios mais frouxos existe – imprimindo um cenário de margens que podem ser ainda menores que o estimado.

Além disso, nesta análise, não consideramos o custo financeiro (depreciação e custo oportunidade), nem o arrendamento da terra. Levando em considerações estes fatores, os desafios são ainda mais significativos.

Fonte: Agroanalysis

VEJA TAMBÉM:

- Nutec desenvolve revestimentos comestíveis e filmes biodegradáveis para conservação de alimentos

- Plano Clima 2026: Governo anuncia investimento de R$ 27,5 bilhões

- Grupo 3corações compra operações da General Mills no Brasil por R$ 800 milhões

ℹ️ Conteúdo publicado por Myllena Seifarth sob a supervisão do editor-chefe Thiago Pereira

Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Não é permitida a cópia integral do conteúdo acima. A reprodução parcial é autorizada apenas na forma de citação e com link para o conteúdo na íntegra. Plágio é crime de acordo com a Lei 9610/98.