As condições atuais do ciclo pecuário, marcadas por preços relativamente baixos dos animais jovens [bezerros] e recuperação nos preços do boi gordo, têm favorecido os invernistas; Mas, até quando persiste esse cenário?

O mercado nacional de reposição tem passado por mudanças significativas nos últimos meses, acompanhando o cenário pecuário brasileiro. As condições atuais do ciclo pecuário, marcadas por preços relativamente baixos dos bezerros e recuperação nos preços do boi gordo, têm favorecido os invernistas (recriadores que engordam o gado em pasto) e os terminadores (confinadores ou engordadores finais para abate).

A seguir, apresentamos uma análise técnica com dados recentes do Cepea, comparações regionais (São Paulo e Mato Grosso do Sul), e os principais fatores de oferta e demanda que explicam esse cenário.

Evolução Recente dos Preços de Reposição (Dados Cepea)

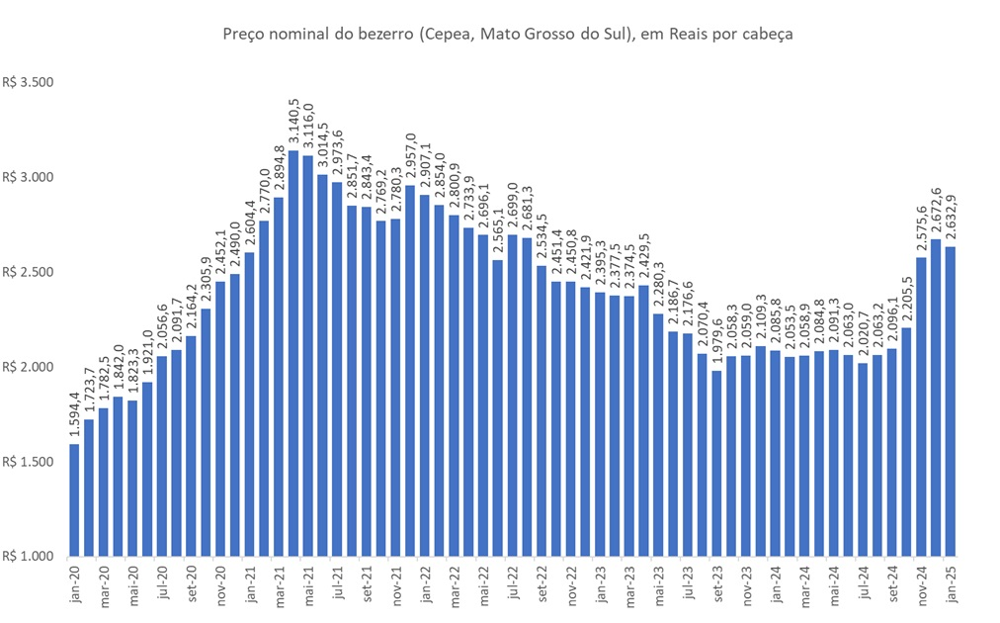

Evolução do preço médio nominal do bezerro (Indicador Cepea, Mato Grosso do Sul) de 2020 a início de 2025, em R$/cabeça. Observe-se o pico histórico em 2021, seguido de forte queda até 2023 e retomada de alta no final de 2024 .

Os preços do gado de reposição (principalmente bezerros Nelore de 8–12 meses) atingiram mínimos plurianuais em 2023, refletindo a fase descendente do ciclo pecuário. Em maio de 2023, o bezerro em Mato Grosso do Sul (Indicador Cepea) caiu para cerca de R$ 2.220 por cabeça , patamar 10% menor no mês e não observado desde outubro de 2020. A média mensal de maio/2023 ficou em R$ 2.283/cab, 12,5% abaixo de maio/2022 e a menor desde novembro/2019. Essa desvalorização dos animais jovens vinha paralelamente desde 2021, sinalizando a fase de baixa do ciclo e desestimulando a retenção de fêmeas pelos pecuaristas

No início de 2024, os preços da reposição estabilizaram-se próximos a esses pisos. Por exemplo, o bezerro em MS variou no mínimo de R$ 2.086/cabine em jan/24 para R$ 2.090 em mai/24 (+0,19%). Essa estabilização, mesmo diante da forte queda do boi gordo no período, sugere uma possível inversão de ciclo. De fato, a partir do segundo semestre de 2024 houve fatos: o bezerro em MS acumulou quatro altas mensais consecutivas, atingindo R$ 2.474/cab na primeira quinzena de nov/24 , valor ~20% acima da média de nov/2023. Ao final de janeiro de 2025, o preço do bezerro mudou-se de R$ 2.630/cab , ficando 25% acima do registrado em janeiro do ano anterior. Trata-se do maior patamar nominal para um mês de janeiro desde 2022, evidenciando a transição para a fase de alta no ciclo de reposição.

Essa recuperação recente beneficia os recriadores que viram os preços deprimidos de 2023/início de 2024. No entanto, para os que vão repor o plantel agora, significa um custo maior – um ponto de atenção explicado adiante com a relação de troca e margens.

Diferenças Regionais: São Paulo x Mato Grosso do Sul

As dinâmicas regionais reforçam o cenário favorável aos terminadores. São Paulo, principal praça pecuária de referência para o boi gordo, sofreu uma forte pressão de baixa no primeiro semestre de 2024. Com oferta elevada de animais para abate, o Indicador Cepea do boi gordo em SP caiu de R$ 249,65/@ em jan/24 para ~R$ 230/@ em maio/24 (−7,9%). Em meados de maio, o boi “comum” em SP chegou a ser cotado a R$ 225/@ (prazo), com boi-China a R$ 227/@ – valores nominalmente baixos não vistos desde 2020. Esse enfraquecimento em SP ocorreu pela maior oferta de animais terminados, associada à piora das pastagens outonais (clima seco), o que facilitou a composição das escalas de abate (média de 10 dias) pelos frigoríficos.

Já no segundo semestre, SP viu uma virada significativa. A partir de setembro/24, a oferta restrita e a demanda externa contribuíram para uma recuperação notável nos preços do boi gordo. Em novembro de 2024, o boi gordo paulista atingiu média de R$ 338,8/@, a maior já registrada para um mês de novembro (nominal). Essa cotação superou em ~50% os valores do meio do ano, devolvendo poder de compra aos terminadores. Apesar da forte alta no final do ano, a média anual de 2024 em SP fechou em R$ 258/@, praticamente estável (+1,1%) frente a 2023 e bem abaixo dos recordes de 2021–22. Ou seja, a disparada de preços no 2º semestre compensou apenas parcialmente as baixas do 1º semestre.

No Mato Grosso do Sul, importante polo de cria e recria, a situação foi oposta no começo de 2024: os preços dos animais de reposição fragilizados, enquanto o boi gordo local tinha menor volatilidade. Em MS, o Indicador Cepea do bezerro rondou R$ 2,09 mil/cab no início de 2024, um patamar historicamente baixo, refletindo uma ampla oferta de bezerros. Consequentemente, a relação de troca (quantos bezerros podem ser comprados com o valor de um boi gordo) atingiu níveis desfavoráveis naquele momento. Na parcial de maio/24, essa relação caiu para 2,18 bezerros por boi gordo de 20@ , o menor valor desde 2021 – rebaixar que com a venda de um boi gordo comprou-se apenas 2,18 bezerros, revelando bezerros relativamente caros frente ao boi gordo. Isso penalizou temporariamente o poder de compra de recriadores/invernistas em MS e outras regiões de criação.

Contudo, com a arrancada do boi gordo no fim do ano, o poder de compra voltou a melhorar. Na parcial de setembro/24, a relação de troca subiu para 2,41 bezerros por boi de 20@, o melhor para um mês de setembro desde 2018. E em janeiro/25, a troca atingiu 2,46 – maior nível para janeiro em sete anos. Em outras palavras, um boi gordo passou a “valer” mais bezerros, mostrando que os terminadores paulistas ou de outras praças conseguem repor seus planteis com custo proporcionalmente menor. Essa vantagem é particularmente sentida por confinadores de SP comprando bezerros de MS: enquanto em maio/24 um refinador de ~13,1@ de boi gordo para comprar um boi magro em SP, em jan/25 essa mesma quantidade de arrobas compra consideravelmente mais animais jovens.

Em resumo, São Paulo vivenciou preços deprimidos do boi gordo na primeira metade de 2024 e forte recuperação na segunda metade, ao passo que Mato Grosso do Sul apresentou bezerros baratos em 2023/24 com alta recente. Essa convergência – boi gordo em alta e reposição ainda relativamente barata – criou um cenário vantajoso para invernistas e terminadores , especialmente nas transações entre regiões de engorda (SP) e de criação (MS).