O mercado de milho surpreendeu nestes primeiros meses de 2018. E o confinamento como fica?

Nem mesmo os estoques de passagem elevados, estimados pela companhia Nacional de Abastecimento (Conab) em 17,71 milhões de toneladas (o maior da história), foram suficientes para impedir a alta de preços do cereal no mercado interno.

Já era previsto um cenário de alta para este ano, mas não na intensidade verificada.

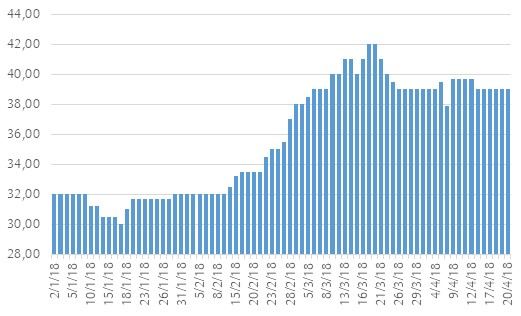

No acumulado do primeiro trimestre, os preços subiram expressivos 40,0% na região de Campinas, em São Paulo, saindo de um patamar de R$30,00 no começo do ano, atingindo R$42,00 em março (pico de preço). Veja a figura 1.

Figura 1. Preços do milho grão em Campinas-SP, em R$ por saca de 60 quilos, sem o frete.

A sustentação das cotações veio da previsão de uma menor produção nesta temporada no Brasil (2017/18), que deverá colher 9,4% menos frente a safra passada, além de fatores como os atrasos na colheita da safra de verão, alta do dólar, quebra de produção na Argentina e a guerra comercial entre os EUA e a China.

Mas, o fator de maior impacto, considerando que tem milho estocado no país, foi que o vendedor focou na comercialização da soja, que também teve forte alta de preços no período analisado, diminuindo, assim, a oferta do cereal no mercado brasileiro.

Lições aprendidas

O pecuarista, principalmente o confinador, precisa monitorar o mercado de milho para se posicionar com relação as compras, que têm impacto considerável nos custos de produção da atividade.

Tirando o boi gordo, que representa por volta de 70,0% dos custos operacionais do confinamento, os alimentos concentrados representam o maior item de peso nos custos, com aproximadamente 25,0% do total.

Desta forma, uma estratégia de compras dos insumos é fundamental, principalmente em anos de incertezas climáticas e político-econômicas.

Neste caso, nesta temporada, o ideal, pensando do lado do consumidor, teria sido antecipar o volume de compras referente a demanda do primeiro semestre para o começo do ano. É claro que é preciso avaliar as questões relacionadas a armazenagem do produto até o consumo, como disponibilidade de armazém e os custos de estocagem.

Outra opção teria sido o pecuarista “carregar” este milho na Bolsa (B3). Em janeiro deste ano, os contratos com vencimento em março/18 eram negociados por volta de R$34,00-R$35,00 atingindo até o seu vencimento valores entre R$43,00 e R$44,00 por saca.

E para quem não comprou?

Até maio/junho, as atenções seguirão voltadas para o clima e desenvolvimento da segunda safra de milho no país.

Temos dois cenários: no Centro-Oeste (Mato Grosso e Goiás) e parte da região Sudeste (Minas Gerais, principalmente) choveu bem nos últimos meses e a disponibilidade de água no solo deve ser suficiente para o bom desenvolvimento das lavouras de milho de inverno.

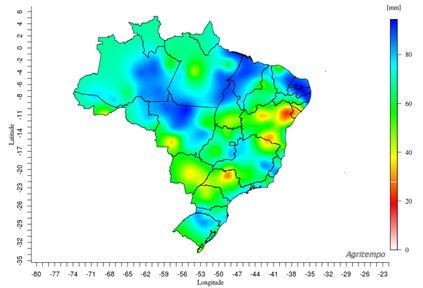

Por outro lado, no Paraná, Mato Grosso do Sul e São Paulo, as chuvas ocorreram em menores volumes e a disponibilidade de água é baixa, o que poderá afetar a produtividade no campo (figura 2).

Figura 2. Disponibilidade de água no solo entre os dias 15 e 19 de abril de 2018.

Com isso, a expectativa é de preços firmes para o milho até maio/começo de junho, neste chamado “mercado de clima”.

A partir daí, com a colheita da segunda safra ganhando força no Brasil, existe espaços para quedas nas cotações.

Para o pecuarista que precisa de milho para o confinamento no segundo semestre, a sugestão é aguardar o início da colheita e pressão de baixa em função da maior oferta.

Lembrando que a segunda safra representa em torno de 70,0% da produção total. Este volume deverá se somar aos estoques remanescentes de passagem e de milho de verão cuja colheita está concluída.

Texto publicado na edição de abril da revisa AgroAnalysis

Fonte: Scot Consultoria