O cenário atual é de preocupação para toda a cadeia produtiva do leite. O leite entregue em setembro e recebido em outubro, mais uma vez teve queda.

As projeções futuras são alarmantes e o que fica na cabeça do produtor é “até onde conseguimos sustentar tamanho rombo em nossos bolsos?”.

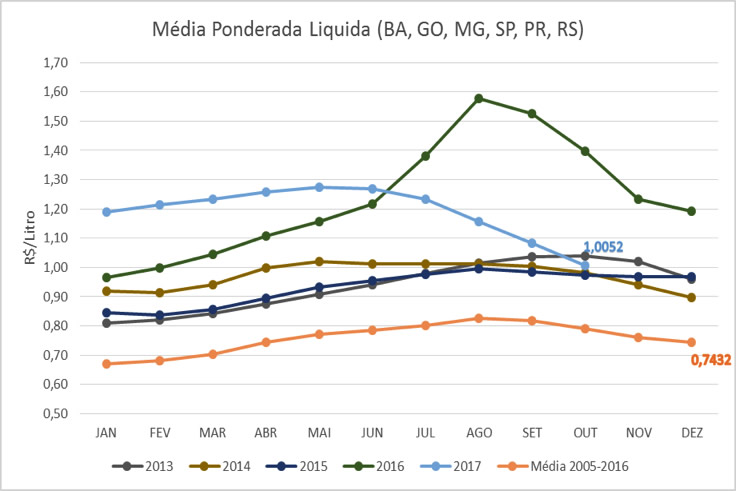

A realidade que encontramos, segundo pesquisas do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP o preço do leite entregue em setembro e recebido pelo produtor em outubro, registrou o quinto mês de queda consecutiva no campo, com recuo de quase 8 centavos/litro (ou de 7,29%) frente a setembro. O preço líquido, que não considera frete ou impostos, fechou a R$ 1,0052/ litro na “média Brasil”, que inclui os estados de BA, GO, MG, SP, PR, SC, RS. Na comparação com outubro do ano passado, a diminuição é de 39 centavos/litro, ou de 27,99% (dados deflacionados pelo IPCA de setembro/17).

Com um cenário de instabilidade política e desvalorização da moeda nacional, era de se esperar que o custo de produção, que antes estava abaixo da média, tem representado um aumento significativo a cada mês. A falta de chuvas, plantio tardio de insumos e o mercado externo aquecido são fatores que tem deixado o custo de produção cada vez mais desanimador para o homem do campo.

Segundo CEPEA, em outubro, os valores da soja em grão e do farelo alcançaram os maiores patamares dos últimos três meses. Quanto ao farelo, na média das regiões acompanhadas pelo Cepea, os preços subiram fortes 5,2% entre setembro e outubro. O milho por sua vez, em outubro, o Indicador apresentou a maior média do segundo semestre deste ano, de R$ 30,38/sc, 4,1% superior à média de setembro, mas 28% inferior à de mesmo período de 2016.

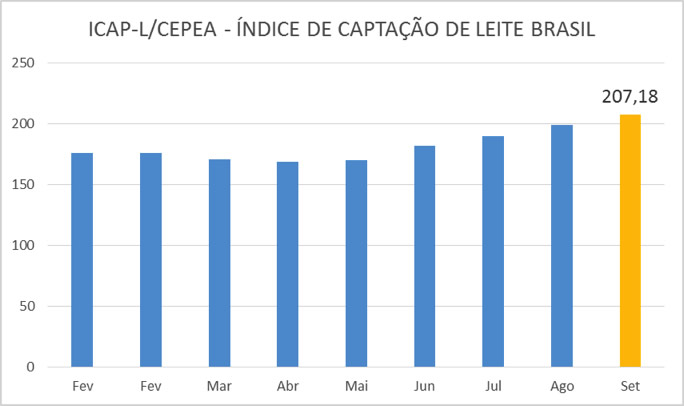

Quando analisamos o Índice de Captação de Leite, este continua em alta, como apresentado no gráfico abaixo. Na “média Brasil”, de agosto para setembro, a captação das indústrias subiu 4,19% – menor elevação registrada desde junho, quando o índice iniciou o movimento de alta. Nos estados do Sul do País, a captação continuou crescente, porém, em menor intensidade frente aos meses anteriores. No Paraná, o ICAP-L aumentou 7%, e no Rio Grande do Sul e em Santa Catarina, 4,8% e 4,6%, respectivamente.

Além disso, em Minas Gerais e em Goiás, a safra ainda não ganhou força devido aos baixos volumes de chuvas, levando ao avanço na produção de apenas 3,1% e 2,85%, nesta ordem.

A grande preocupação é a demanda enfraquecida pelo consumidor final. Apesar do pequeno aumento do fluxo de venda ter ocorrido no último mês, esse fator só foi possível pois os atacadistas mantiveram os preços baixos. Porém, segundo consultas realizadas, essa margem de negociação parece ter atingido o limite.

Em resumo, com preço do leite pago ao produtor em queda constante, menor poder de compra do produtor rural e as margens de negociações da indústria com o atacadista no limite, o cenário futuro é de mais um mês consecutivo de queda no preço pago ao produtor. Toda essa elevado oferta e estoques abarrotados são reflexos da falta de políticas governamentais e instabilidade financeira da população.