Economistas do mundo todo discutem se, dentro dos próximos doze meses, a economia mundial entrará em recessão. Sendo confirmado, o Brasil irá ter grandes prejuízos!

Neste momento, economistas do mundo todo discutem se, dentro dos próximos doze meses, a economia mundial entrará em recessão. Se isso se confirmar, o Brasil poderá ser afetado com redução dos investimentos diretos no País, redução das exportações brasileiras e queda nas cotações das commodities, inclusive agrícolas, embora, por outro lado, uma elevação na cotação do dólar possa trazer algum alívio para os exportadores. Talvez a situação cambial folgada faça o Brasil sofrer menos

Desde agosto, quando a rentabilidade dos títulos públicos norte-americanos de dez anos ficou menor do que o retorno dos papéis similares com vencimento em três meses (a famosa inversão da curva de juros), entrou definitivamente na agenda o debate se a economia mundial está caminhando para uma nova recessão nos próximos doze meses.

PONTO DE PARTIDA: DESEQUILÍBRIOS ACUMULADOS DESDE A CRISE DE 2008

Ao longo da crise de 2008, para evitar uma quebradeira generalizada, os principais bancos centrais (EUA, União Europeia, Japão, Inglaterra e Suíça) fizeram maciças injeções de dinheiro no balanço das instituições financeiras. Desde então, esses recursos, por um lado, inflacionaram o preço de diversos ativos financeiros e, por outro, reduziram as taxas de juros pelo mundo (algumas operando em patamares nominais negativos!). Em outras palavras, criou-se um ambiente de crédito farto e barato. Infelizmente, com exceção dos EUA, esse crédito farto e barato não se traduziu em um robusto crescimento econômico, principalmente na Europa, mas gerou um excessivo endividamento de diversos países e instituições financeiras.

QUAIS SÃO OS POSSÍVEIS DETONADORES DE UMA NOVA CRISE?

Os desequilíbrios acumulados desde a crise de 2008 criaram possíveis fontes de instabilidade que podem ser o gatilho para uma nova crise. Do lado financeiro, há instituições com o balanço em situação frágil, notadamente na Europa, e dificuldades para reduzir o excesso de liquidez injetado, para elevar as taxas de juros e recolocar a política monetária na antiga normalidade.

Do lado real da economia, merecem destaque o final de um longo ciclo econômico nos EUA, a desaceleração alemã, as dificuldades com o Brexit, uma China em guerra comercial e crescendo menos, além de um Oriente Médio que pode trazer turbulências. Nos parágrafos seguintes, esses possíveis detonadores serão melhor detalhados.

COMO REDUZIR O EXCESSO DE LIQUIDEZ?

A estratégia adotada de injetar maciçamente liquidez no balanço das instituições financeiras para evitar um colapso mais grave em 2008 gerou desequilíbrios ainda maiores. Uma vez que o mercado financeiro foi inundado de crédito barato, diversas instituições e governos aumentaram seu endividamento, incorporando, inclusive, papéis mais arriscados, embora também tenham alongado suas dívidas.

Por mais que esse excesso de endividamento não seja um problema tão complicado em um ambiente de taxas de juros até negativas, pode ser um obstáculo para a elevação dessas taxas a patamares historicamente razoáveis.

Por exemplo, conforme o Banco Central dos EUA aumentava a taxa de juros e, consequentemente, reduzia o valor de ativos que tinham que ser marcados a valor de mercado, diversas instituições financeiras registravam perdas (mesmo que não realizadas) em seus balanços.

Infelizmente, não é evidente até que ponto essas instituições já estão suficientemente saudáveis para suportar essas perdas. Caso alguma dessas instituições apresente algum problema mais grave, há a possibilidade de que isso sirva como detonador para a próxima crise.

No outro lado do Atlântico, a situação é ainda menos confortável. O valor de mercado de vários bancos europeus, há tempos, tem operado em uma trajetória de queda.

Por trás dessa dinâmica, merece especial destaque a tentativa por parte dos principais bancos centrais da região de aquecer as economias locais por meio de taxas de juros nominais muito baixas. Como, apesar do esforço, essa política não tem conseguido aquecer a demanda local, o mercado de crédito não tem expandido significativamente e os bancos não têm obtido bons retornos por meio desses empréstimos.

Para piorar, as taxas de juros negativas levam os bancos a pagarem para deixar suas reservas nos bancos centrais. Logo, a rentabilidade total dessas instituições tem se deteriorado, e, consequentemente, pode haver instituições em situação frágil. A quebra de alguma instituição de maior porte pode ser o detonador da próxima crise.

FIM DE CICLO NOS EUA, DEMANDA FRACA NA EUROPA E CHINA EM GUERRA COMERCIAL

Dentre as principais economias desenvolvidas, a economia norte-americana foi, de longe, aquela que acumulou o maior crescimento pós-crise de 2008. Entretanto, além da inversão da curva de juros, há outros sinais comuns aos períodos finais de um ciclo: a taxa de desemprego operando no seu piso histórico; e a reversão do movimento de elevação da taxa de juros no início de agosto. Enquanto isso, na Europa, a sua principal economia – a Alemanha – tem desacelerado, e o Reino Unido, outra importante economia do bloco, ainda não conseguiu desenhar o roteiro para a sua saída da União Europeia. Todos esses eventos podem ser os detonadores da próxima crise.

Desde 2015, o superávit de transações correntes como proporção do PIB da China tem diminuído. Essa perda de dinamismo do setor externo para a China leva a, entre outras, duas consequências:

• A economia chinesa pode ter que desacelerar de forma mais intensa do que aquela que o governo central projetou inicialmente. Naturalmente, a economia mundial não passará incólume por uma China que cresce de forma menos acelerada.

• Para tentar sustentar o crescimento conforme o planejado, a economia chinesa dependerá ainda mais da expansão do seu mercado interno. Todavia, infelizmente, não está claro quanto o consumo das famílias chinesas conseguirá sustentar o atual ritmo de expansão dessa economia. Por si sós, esses eventos já poderiam ser os detonadores da próxima crise, porém a guerra comercial entre os EUA e a China, certamente, agrava a situação.

CASO A CRISE CHEGUE NOS PRÓXIMOS DOZE MESES, COMO O BRASIL PODERIA SER AFETADO?

Caso o cenário mais pessimista (crise mundial nos próximos doze meses) se verifique, certamente deverá haver maior aversão ao risco por parte do mercado financeiro, promovendo uma saída de capital (o famoso “flight to quality”). Essa maior aversão ao risco também deverá ser refletida em uma redução dos investimentos diretos no País.

- Bolsonaro é internado em UTI hospitalar com broncopneumonia bilateral

- Taxas de fretes marítimos para grãos dos EUA sobem com conflito no Oriente Médio

- Caterpillar surpreende o mundo ao revelar picape “Cat Truck” com drone integrado; Vídeos

- Petrobras aprova adesão ao programa do governo para baratear diesel

- IBGE: safra 2026 alcançará 344,1 milhões de toneladas e será 0,6% menor ante 2025

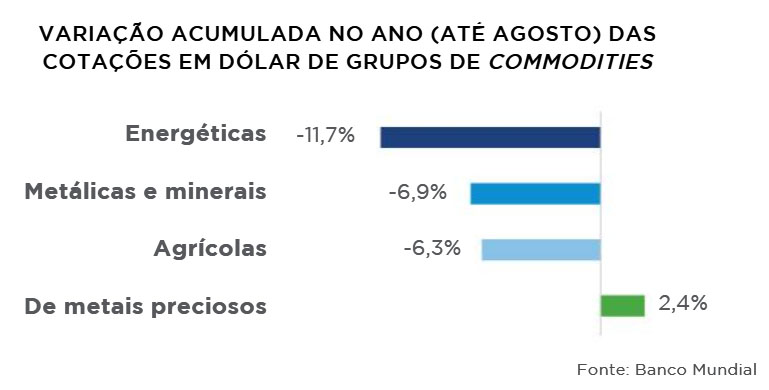

Além disso, uma crise mundial reduzirá de forma mais intensa o comércio internacional, desaquecendo as exportações brasileiras. Se a China for um dos epicentros dessa crise, essa desaceleração dar-se-á em maior intensidade. As cotações das commodities, inclusive agrícolas, já estão testando patamares menores, embora a depreciação cambial possa trazer algum alívio para os exportadores.

Evidentemente, esse não é o melhor cenário para uma economia que está lutando para se recuperar. Porém, o Brasil é uma das economias emergentes que tem as contas externas em situação mais confortável, além de estar promovendo (mesmo que com tropeços) uma agenda de reformas. Se, por um lado, ninguém – nem o agronegócio – deverá passar ileso por essa crise caso ela chegue; por outro lado, o Brasil não deverá ser o emergente que sentirá os impactos mais desfavoráveis.

Para acompanhar todas as informações disponibilizadas pela revista Agroanalysis, clique aqui.

Fonte: Agroanalysis/FGV