Diversos fatores influenciam na queda de consumo de carne bovina, entre os motivos, esta no poder de compra do consumidor

A cadeia produtiva da carne bovina passa por um ano de turbulências sem precedentes. Esses acontecimentos, somados à crise econômica, vêm prejudicando o consumo de carne bovina.

O consumo de carne bovina está profundamente correlacionado ao poder de compra do consumidor – fato que já havia invertido a curva de preços da arroba no segundo semestre de 2016, resultando numa entressafra com cotações menores que na safra – em seis meses, os acontecimentos de 2017 deram um tom dramático à conjuntura que era preocupante.

A dose de pessimismo começou com a Carne Fraca, passou pelo retorno da cobrança do Funrural e desandou de vez com o anúncio de que os irmãos Batista e suas empresas, entre elas a maior compradora de bovinos do país, estavam envolvidos até o pescoço com a corrupção repugnante e sistêmica que se instalou no país.

A cotação da arroba despencou. A margem de lucro do pecuarista diminui, no mercado futuro na B3 (antiga BM&F/Bovespa), as cotações registraram a maior assimetria vista pelo mais experiente analista de mercado financeiro, saindo de R$127,00 o contrato de outubro em uma sexta-feira de junho para chegar em R$119,00 na terça-feira seguinte. O confinador ficou sem saber o que fazer.

Mas, alheia a isso tudo está a margem da indústria frigorífica. Operando num cenário aparentemente fabuloso em um ambiente institucional mais tranquilo do que o do “Vaticano”.

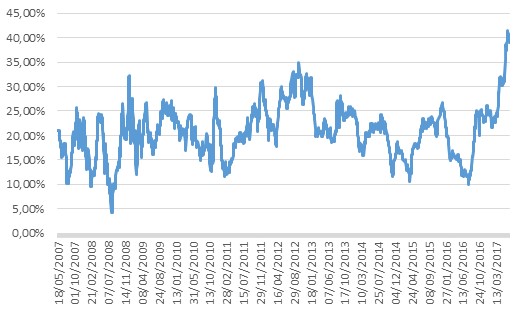

Veja a figura 1.

Note que a margem de uma indústria que vende carne com osso, couro, sebo, miúdos e subprodutos frente ao que se paga pela arroba do boi gordo, foi superior a 40,0%, a maior já registrada desde que a Scot Consultoria monitora esse indicador. Vale destacar que margem não é lucro.

A margem cresceu porque a cotação da arroba despencou. Caiu de R$150,00 no começo do ano para R$127,00 no final de junho (considerando a praça pecuária de São Paulo), e despencou alimentada também pela crise econômica e política, a maior desde o estabelecimento do Plano Real. A cotação caiu por esses fatores que nada têm a haver com os fundamentos do mercado e também, em função dos fundamentos do mercado, pois estamos no final da safra e todo ano os preços caem nessa época.

Outro fator que precisa ser evidenciado é que a venda a prazo de boiadas para o JBS caiu. Caiu em virtude do temor gerado pelas incertezas da sua saúde financeira, causada pela delação premiada dos irmãos Batista e, em função disso, sobrou matéria-prima para os outros compradores que, diante de um volume maior de oferta, pagam menos pelo que é oferecido.

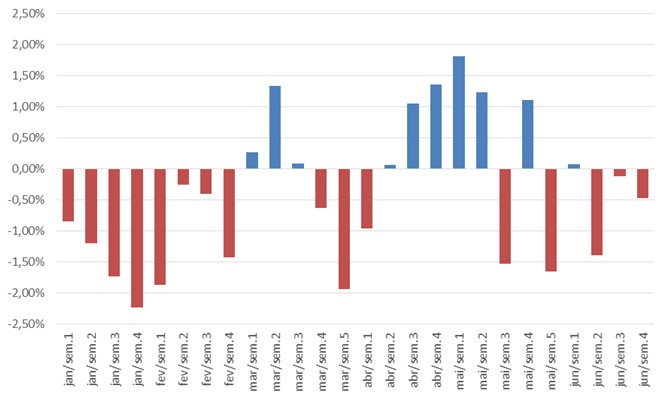

Veja na figura 2, que semana a semana, a cotação da carne bovina sem osso vendida pelos frigoríficos caiu em 61% delas em 2017. Esse comportamento indica que a demanda não evolui e que provavelmente, nem o mais otimista dos empresários esperava, no começo do ano, trabalhar em um cenário tão positivo em termos de margem de comercialização. Era difícil imaginar que essa série de eventos baixistas ocorreria.

Figura 2.

Dependendo da condição de mercado, as margens de cada elo da cadeia variam ao longo do ano ou a cada ano. Isso ficou claro de 2016 em diante, por exemplo.

No final do primeiro semestre do último ano a margem de comercialização dos frigoríficos que desossam era de 10%. Considerando os custos fixos, deixavam a operação no vermelho. E nem por isso a arroba deixou de subir. Não havia uma oferta de boiadas do tamanho que permitisse à indústria pressionar o mercado negativamente. Ou pagava ou não comprava.

Aliás, na figura 1 é possível notar que entre 2008 e 2009, depois entre 2010 e 2011 e depois entre 2014 e 2015, anos de picos de alta de preços dos ciclos pecuários, a margem da indústria cai, ou seja, a matéria-prima mais cara, reduz a margem.

A situação vigente traduz uma oportunidade de mercado para os frigoríficos, que apesar de uma demanda estagnada, melhorou suas margens. Mas isso não significa que essa melhoria seria, ou será repartida com os demais elos da cadeia.

*Texto publicado na edição de julho (Ano 36 – Edição 441) da revista DBO.

Fonte: Scot Consultoria