Demanda por fertilizantes no Brasil e na Índia, aumento do custo de produção e estoques elevados marcam mercado global no início do ano.

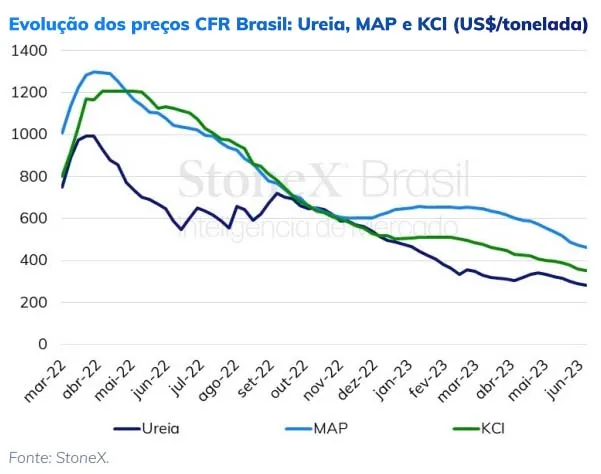

No primeiro semestre de 2023, a principal característica do segmento de fertilizantes foi a fraqueza dos fundamentos de mercado para os nitrogenados, fosfatados e potássicos. O ímpeto comprador esteve enfraquecido em diversos países, e a demanda não foi capaz de absorver o volume de mercadorias disponíveis aos compradores. Os vendedores, disputando os poucos mercados que oferecem possibilidades de negócios, adotaram uma postura agressiva nas ofertas, resultando nas cotações mais baixas para os fertilizantes desde 2021.

Dessa maneira, o baixo volume negociado globalmente tem levado a uma desvalorização dos fertilizantes. A queda de preço observada para o complexo NPK, desde meados de 2022, alimentou a cautela dos compradores, que postergam aquisições e almejam cotações ainda mais baixas. Os agricultores evitam se comprometer com grandes pedidos, preferindo aquisições pontuais, voltadas às necessidades imediatas. O acompanhamento da comercialização de fertilizantes da StoneX mostra que, em maio/23, o consumo de adubos no Brasil estava atrasado em relação ao patamar negociado até o mesmo período de 2022.

Pelo lado da oferta, há uma ampla disponibilidade no mercado. Produtores de potássio que pretendiam ocupar o market-share de fornecedores russos e bielorrussos aumentaram a sua produção. Porém, ao longo da Guerra russo-ucraniana, os principais players sancionados, ou envolvidos no conflito, seguiram exportando suas mercadorias, e o resultado foi o aumento do potássio disponível.

Na China, a fraqueza da demanda doméstica tem levado produtores locais a exportar suas mercadorias. Consequentemente, autoridades chinesas diminuíram as restrições à exportação de fosfatados, e o aumento da oferta do país é mais um fator baixista. A Índia anunciou, recentemente, pretensões de adquirir 800 mil toneladas de ureia, porém, fornecedores se dispuseram a enviar 2,5 milhões de toneladas do produto ao país, revelando uma abundância de nitrogenados sem um destino certo. Poucas empresas ofereceram suas mercadorias pelos preços mais baixos entre as propostas, mas sabe-se que a disponibilidade de ureia é grande. Sem direcionamentos claros na Índia para balizar o mercado, os nitrogenados seguem num caminho indefinido.

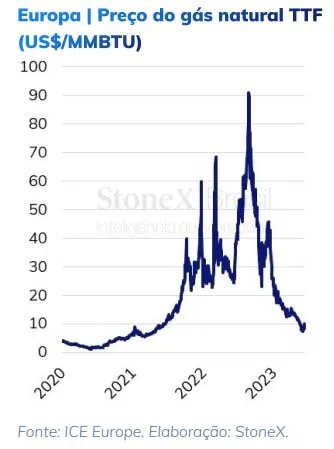

A diminuição dos preços do GNL, recentemente, trouxe uma queda no custo de produção da amônia, e as plantas europeias têm gradualmente retomado a sua produção. Contudo, a incerteza quanto ao fornecimento de gás na Europa é uma ameaça aos preços, que tendem a aumentar no 2º semestre, com a aproximação do inverno no continente.

Fundamentos fracos no mercado de fertilizantes em 2023 criaram uma situação diferente daquela observada em 2022, quando compradores se depararam com inúmeras adversidades. Incerteza política, fretes elevados, temor relacionado ao fornecimento de adubo e o aumento no custo de produção, que impulsionaram as cotações. O crescimento dos preços em 2022, vale lembrar, resultou numa destruição da demanda em âmbito global. No Brasil, 41 milhões de toneladas de fertilizantes foram consumidas em 2022 – uma retração de 10,4% em relação ao consumo de 2021. A elevação de preços levou o produtor brasileiro a optar pela diminuição das aplicações.

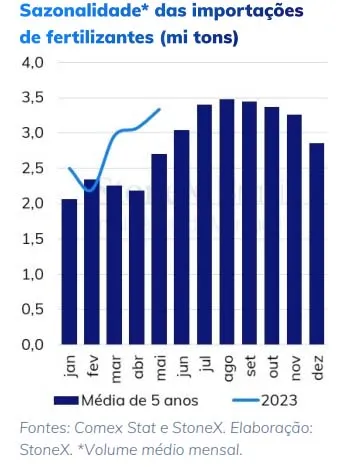

Segundo a ANDA, até março/23, o volume de fertilizantes entregues aos agricultores estava 1,2% menor do que no mesmo período de 2022, indicando que o volume negociado estava abaixo do esperado. Os próximos anos podem marcar uma recuperação do consumo de fertilizantes. Porém, 2023 poderá ser um ano de transição até que o Brasil retome os patamares de consumo do passado.

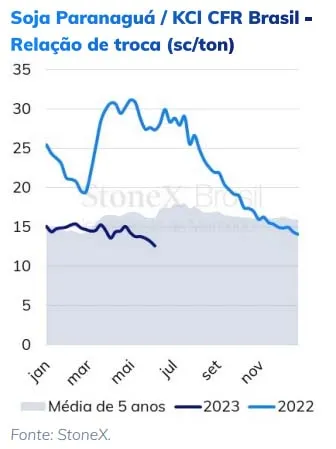

Este cenário desfavorável para os vendedores de fertilizantes em 2023 contrasta com o momento oportuno que tem sido observado para os consumidores. A diminuição de preço dos adubos melhorou o poder de compra dos agricultores, que, neste momento, possuem uma das melhores relações de troca dos últimos 5 anos. É o caso da soja em Paranaguá e os preços CFR do KCl nos portos brasileiros.

O segundo semestre no Brasil marca um período de aumento da demanda por adubos: as importações crescem e as entregas aumentam. Um possível avanço dos preços estará condicionado à oferta de mercadorias, e, atualmente, a ampla disponibilidade de produtos é uma característica do setor.

De qualquer forma, o aumento da demanda em 2023 ocorrerá em meio a estoques elevados e grande oferta de mercadorias, o que poderá limitar a extensão da tendência altista que costuma ser observada até o final do ano.

Fatores altistas

- Demanda por fertilizantes no Brasil e na Índia ao longo do segundo semestre;

- Possível aumento de preço do gás natural durante o inverno europeu, elevando o custo de produção de nitrogenados;

- Índia solicita 800 mil tons de ureia, mas apenas 560 mil serão fornecidas aos preços desejados no país.

Fatores baixistas

- China diminui restrições à venda de fertilizantes ao mercado internacional;

- Fornecimento de potássio entre a Canpotex e compradores chineses por US$ 307/ton;

- Término da janela de aplicação de fertilizantes nos Estados Unidos; Estoques elevados de fosfatados na Índia e no Brasil.

Fonte: StoneX Brasil

Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Não é permitida a cópia integral do conteúdo acima. A reprodução parcial é autorizada apenas na forma de citação e com link para o conteúdo na íntegra. Plágio é crime de acordo com a Lei 9610/98.