Neste momento, Brasil e Índia são os países mais importantes do lado da demanda e encontram-se com estoques maiores comparados com 2022.

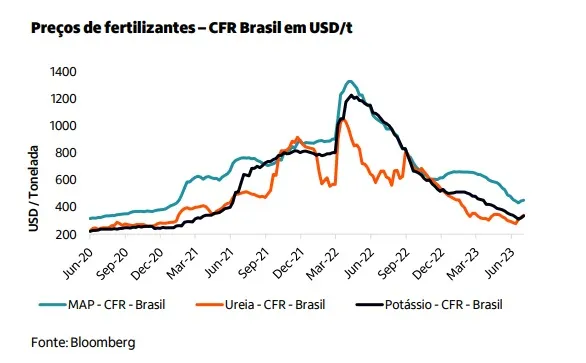

A queda das cotações de fertilizantes marcou o primeiro semestre de 2023, após as fortes altas em 2022 e receios de disponibilidade de produto com a guerra entre Rússia e Ucrânia. Em 2023, as cotações voltaram aos patamares abaixo dos vistos em 2021 para as principais matérias-primas. Do lado dos fundamentos, a demanda do primeiro trimestre dos EUA e UE foi menor e com a aquisição mais espaçada dado que enfrentaram problemas climáticos. Neste momento, Brasil e Índia são os países mais importantes do lado da demanda e encontram-se com estoques maiores comparados com 2022, o que pode atrasar as compras. Do lado da oferta, o mercado parece encontrar-se abastecido, após o receio relacionado à disponibilidade de produto com as preocupações com a guerra tendo se dissipado dada a chegada normal dos produtos e menor adubação da safra passada globalmente.

No mercado de nitrogenados, o preço da Ureia CFR Brasil, após atingir o valor de USD 277,5/t em meados de junho, começou a reagir com as altas recentes do gás natural, principal matéria prima para a produção de nitrogenados, no continente Europeu. Além disso o último leilão indiano (Tender) de ureia trouxe uma demanda adicional pelo país, a qual não foi totalmente absorvida, dado que os indianos não conseguiram o fornecimento total de acordo com os preços desejados.

Em uma situação de grande disponibilidade de ureia, o direcionamento indiano será fator determinante para novas altas dos preços, dado que o último leilão sinalizou um incremento de demanda pelo macronutriente. No mercado doméstico, os produtores que precisam dos nitrogenados para os próximos meses podem estimular novas elevações dos preços, os quais ainda estão abaixo das médias históricas.

Já para os potássicos, no mercado internacional, em um cenário em que países como o Canadá aumentaram a produção em 2022, a expectativa é de que a oferta global permaneça estável. Ademais, o país canadense representa 39% das origens das importações brasileiras de KCl no acumulado de 2023, sendo assim o principal fornecedor do produto. Um ponto de atenção é em relação aos portos de Vancouver e de Prince Rupert, responsáveis por boa parte do escoamento do produto canadense, os quais passam por períodos de greve. Em caso da perpetuação desses movimentos, as exportações podem ser limitadas e causar aperto na disponibilidade de curto prazo. Quanto aos fosfatados, a expectativa é de alta disponibilidade no mercado

internacional por conta de que as exportações da China, maior país produtor de fósforo, deverão aumentar a reboque das diminuições das restrições às vendas externas de fosfatados pelas autoridades chinesas. Por outro lado, o inicio da demanda de Índia e Brasil pode aquecer o volume de negociações.

Estimativa de aumento

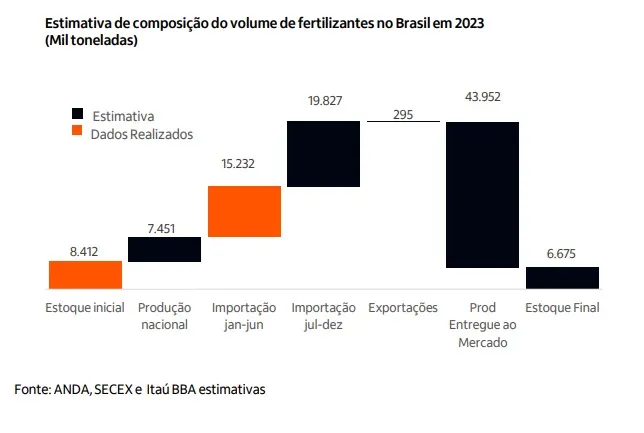

No Brasil, as importações no primeiro semestre do ano foram de 15,2 milhões de toneladas, valor14,5% menor em relação ao mesmo período de 2022. O menor volume de importações é proveniente de estoques de passagem de 2022 para 2023 maiores, da ordem de 8,4 milhões de toneladas, segundo a ANDA (Associação Nacional para Difusão de Adubos). É válido lembrar também que, em 2022 houve um adiantamento no volume importado no primeiro semestre dado o receio relacionado à disponibilidade causado pela guerra. A Rússia continua sendo o principal país fornecedor de fertilizantes para o Brasil, sendo que, no acumulado até junho representou 28% das compras externas. Já o Canadá é o segundo principal, com

representatividade de 15%.

Além disso, as compras dos fertilizantes estão um pouco menores que no ano passado para aplicação no segundo semestre. Segundo os últimos dados da ANDA até abril, as entregas foram de 10,8 milhões de toneladas, representando queda de 4,4% comparado com 2022. Ainda assim, estimamos que as entregas totais de fertilizantes em 2023 poderão ser de 7% a 10% maiores em relação ao total entregue em 2022, que totalizou 41 milhões de toneladas. O aumento do consumo se justifica pelos preços mais baixos do que em 2022, e quando comparamos as relações de troca das commodities com fertilizantes, os indicadores da maioria dos produtos estão abaixo das médias históricas dos últimos 5 anos, e em alguns casos, até nas mínimas históricas. Outro fator, é que a menor aplicação em 2022 pode ter elevado o consumo da reserva dos macronutrientes do solo em algumas regiões, o que implica em necessidade da volta do manejo adequado para reposição. Com as safras brasileiras, principalmente as de grãos, podendo bater recorde histórico de produção, isso pode acarretar maiores aplicações.

É válido ressaltar que ainda há aquisições de fertilizantes no Brasil para serem realizadas para a safra de grãos que será plantada no 2º semestre e os preços dos

macronutrientes começaram a subir.

Além disso, os riscos logísticos e de atraso no recebimento dos produtos no momento ideal de aplicação aumentam, principalmente se houver grande concentração no período de aquisição e de chegada no Brasil, tanto na logística portuária quanto em eventuais interrupções no fluxo de chegada até as fazendas. Por fim, quando se fala em relação de troca, é importante que não haja descasamento da moeda e da commodity a ser fixada no momento da operação para que não haja eventuais perdas.

Fonte: Consultoria Agro/Itaú BBA

Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Não é permitida a cópia integral do conteúdo acima. A reprodução parcial é autorizada apenas na forma de citação e com link para o conteúdo na íntegra. Plágio é crime de acordo com a Lei 9610/98.