No Brasil, ganhou força o debate em torno da isenção tarifária para produtos da cesta básica, com potencial de alterar o comportamento de consumo de itens essenciais, incluindo os lácteos.

Abril de 2025 se iniciou com os EUA definindo novas tarifas de importação, mas sem impactos imediatos sobre o setor lácteo brasileiro. A Argentina apresentou sinais preliminares de recuperação econômica, que pode favorecer a retomada do consumo interno e gerar efeitos positivos sobre fluxos comerciais regionais. No Brasil, ganhou força o debate em torno da isenção tarifária para produtos da cesta básica, com potencial de alterar o comportamento de consumo de itens essenciais, incluindo os lácteos.

Do ponto de vista da produção, os dados da CLAL (fev/2025 em relação a fev/24) revelam cenários distintos entre os países. Enquanto a Argentina registrou alta de 8,3% na produção de leite, o Uruguai teve crescimento moderado de 1,9%. Em contraste, importantes exportadores globais enfrentaram quedas: Estados Unidos (-2,5%), Nova Zelândia (-2,6%) e Austrália (-4,8%), refletindo os efeitos do clima adverso, custos de produção elevados e readequações no mercado internacional.

O padrão de consumo mundial segue muito correlacionado ao poder aquisitivo. Enquanto países desenvolvidos mantêm níveis superiores a 300 L de leite equivalente/hab. ao ano, o consumo das economias emergentes permanecem abaixo de 100 litros/hab., evidenciando desafios estruturais.

No mercado internacional, os preços recuaram na maior parte dos derivados (1o. leilão GDT de abr/25 em relação ao último de mar/25), com exceção do leite em pó desnatado, que teve alta de 5,9% e atingiu seu maior valor em 9 leilões consecutivos. Essa valorização pode estar relacionada à recomposição de estoques em países importadores e à menor oferta nos países exportadores. Em sentido oposto, a muçarela apresentou queda de 4%, atribuída à retração da demanda internacional, especialmente em mercados asiáticos. A manteiga também sofreu desvalorização, após altas anteriores e diante da pressão inflacionária que vem reduzindo o consumo em alguns mercados.

No cenário doméstico, há sinais mistos. A expectativa de crescimento do PIB foi levemente reduzida, de 2,01% para 1,97%, enquanto a taxa Selic segue em 14,25%. O IPCA geral subiu 5% em março e o de lácteos 10%, reduzindo o poder de compra das famílias. Apesar disso, observa-se melhora nas condições do mercado de trabalho, com aumento de 2,45% na taxa de pessoal ocupado entre dez/24 e fev/25, comparado ao mesmo período do ano anterior. O rendimento dos trabalhadores chegou ao recorde da série (R$ 3.378), assim como o número de trabalhadores com carteira assinada (39,6 milhões). Além disso, tem-se os estímulos das políticas de transferência de renda como o Bolsa Família (injeção de R$ 27,61 bilhões no ano), reajustes no Auxílio-Gás (R$ 575 milhões) e no salário mínimo (atualmente em R$ 1.518), além do pagamento do abono PIS/Pasep (R$ 30,7 bilhões previstos para o ano). Esses movimentos vêm sustentando o consumo das famílias e contribuindo para um cenário relativamente favorável para os lácteos no curto prazo.

O ICPLeite deste mês apresentou alta de 1%, influenciado pelo aumento dos custos com concentrado (3,2%) e com qualidade do leite (2,4%), elementos que devem continuar pressionando a margem do produtor, especialmente no início da entressafra. O preço médio pago ao produtor, passou de R$ 2,65/L em janeiro para R$ 2,77/L em fevereiro.

No atacado, os preços seguem tendência de alta. Em março, o leite UHT valorizou 1,22%, o leite em pó 0,43%, e a muçarela teve ligeira elevação de 0,19%, o que reflete o ajuste típico do início do período de menor produção.

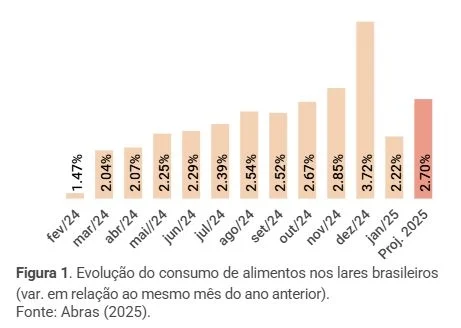

O consumo domiciliar apresenta comportamento positivo, com dados recentes indicando mudanças importantes no perfil de compras dos brasileiros. Em 2024, o dispêndio com o consumo nos lares teve alta de 3,72%, sendo o leite um dos principais responsáveis, com contribuição de 22,4% nesse crescimento. O leite com sabor, que inclui as bebidas lácteas proteicas, apresentaram elevação de 10,7% nas unidades vendidas, demonstrando a consolidação dessa categoria entre os consumidores preocupados com saúde e nutrição. O iogurte também teve desempenho expressivo, com alta de 9,7% nas unidades comercializadas.

Segundo a Abras, a expectativa é de crescimento de 2,7% no dispêndio com o consumo de alimentos nos lares em 2025. Em fev/25 comparado com o mesmo mês do ano passado, registrou-se aumento no valor vendido de leite (5%), leite condensado (7%), leite em pó (9%) e iogurte (10%). Com a proximidade da Páscoa, que é um dos períodos de maior volume de vendas no varejo alimentar brasileiro, há expectativa de incremento nas vendas de queijos. A sazonalidade, aliada ao ambiente de recuperação da renda, deve impulsionar o consumo desses produtos.

Diante disso, o cenário atual do setor leiteiro pode ser considerado moderadamente positivo. Embora existam pressões inflacionárias e desafios na produção, o consumo segue sustentando o mercado doméstico. A atenção deve se voltar para o mercado internacional, o comportamento dos custos durante a entressafra e para a permanência das políticas de transferência de renda e continuidade de bons indicadores no mercado de trabalho, que têm sido fundamentais para sustentar o consumo das famílias brasileiras.

Fonte: Embrapa Gado de Leite

VEJA TAMBÉM:

- Sem vetos, Lula sanciona Lei da Reciprocidade Comercial

- Quem são os gigantes bilionários do agronegócio brasileiro

- Justiça obriga criadores de gado a desocuparem áreas degradadas no Pantanal

ℹ️ Conteúdo publicado por Myllena Seifarth sob a supervisão do editor-chefe Thiago Pereira

Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Não é permitida a cópia integral do conteúdo acima. A reprodução parcial é autorizada apenas na forma de citação e com link para o conteúdo na íntegra. Plágio é crime de acordo com a Lei 9610/98.